Septembre 2025

École nationale supérieure de chimie de Paris pour Confrontations Europe

Sous la direction de Mohamed Es-Sbai et Christophe Béguinet.

Autrices & auteurs : Camille Aurand, Justine Chesneau, Matteo Fabrici, Rémi Mallet, Nour Marzoug, Simon Mui, Alice Reulet.

Avec le soutien de : Laura Trapiella.

SOMMAIRE

Introduction (p.2)

1 – Contexte (p.4)

2 – Anticipation et flexibilité de la demande (p.8)

3 – Le stockage de l’énergie : un pilier stratégique mais encore limité de la transition énergétique (p.10)

4 – Vers un mix électrique diversifié et coordonné à l’échelle européenne (p.14)

Conclusion (p.21)

Annexe n°1 (p.22)

Bibliographie (p.24)

INTRODUCTION

La transition énergétique est aujourd’hui un enjeu majeur pour la préservation de notre planète et du climat. Afin de répondre à cette problématique, de nombreux pays se tournent vers des énergies renouvelables (EnR) et vertes telles que l’éolien et le solaire. En effet, ces ressources sont émettrices de gaz à effet de serre uniquement lors de leur construction et sont donc un levier majeur pour atteindre les objectifs climatiques qui sont de limiter le réchauffement climatique à 1,5 °C ou 2 °C par rapport aux niveaux préindustriels.

Cependant, ces sources d’énergie présentent une contrainte : leur intermittence, c’est-à-dire leur dépendance aux conditions météorologiques. Ainsi, lors de périodes de changement brutal vers un faible ensoleillement et de faibles vents, leur production peut être drastiquement réduite. Lorsqu’un mix électrique repose majoritairement sur ces sources, cela peut mener à ce qu’on appelle un « Dunkelflaute » (sécheresse énergétique en français). C’est une période durant laquelle la production des énergies intermittentes est presque nulle due à des vents très faibles et un ensoleillement insuffisant. Elle se prolonge entre plusieurs heures et plusieurs jours sur une large zone géographique. L’Allemagne dépend grandement de l’éolien et du solaire, qui représentent respectivement 31.5% et 13.8% de l’électricité consommée [1]. En octobre et décembre 2024, des périodes de Dunkelflaute ont frappé le pays, provoquant de grandes difficultés d’approvisionnement. Cela a provoqué de fortes tensions sur le réseau électrique allemand mais aussi européen en raison des interconnexions.

Ces récents événements mènent à se poser des questions sur les conséquences d’une transition vers un mix électrique totalement renouvelable : quelles sont les limites de cette transition énergétique ? Les pays sont-ils réellement prêts à se tourner majoritairement vers ces énergies renouvelables, et risquent-ils d’être confrontés à des épisodes de Dunkelflaute ? Si c’est le cas, ne faut-il pas prévoir et envisager des solutions de secours et/ou stockage pour garantir la sécurité d’approvisionnement et la stabilité du réseau électrique européen ?

L’objectif de ce rapport est d’explorer les enjeux posés par les Dunkelflauten à l’échelle européenne, d’analyser les limites des modèles actuels de production et de marché, et d’évaluer les différentes pistes de solutions envisageables pour garantir une électricité décarbonée, stable et économiquement viable.

Cette étude semble des plus importantes puisque des politiques européennes telles que le Green deal avec le « Fit for 55 » mais aussi nationales avec la « Stratégie bas carbone » en France poussent à réduire ces émissions dans tous les secteurs. La première étape étant de décarboner l’énergie et donc l’électricité pour atteindre le net-zéro d’ici 2050. Il est donc important que chaque pays s’équipe de technologies pour cela. Des questions se posent alors : existe-t-il un risque que les fréquences et les durées des Dunkleflauten augmentent mettant ainsi en péril l’application des décisions politiques ? Est-il possible d’éviter ou de limiter les Dunkelflauten et leurs conséquences sur le marché européen de l’électricité ?

1 – CONTEXTE

Le récent intérêt pour les Dunkelflauten n’est pas dû à la rareté du phénomène puisqu’il est assez fréquent notamment en période hivernale où le système électrique est tendu. Le plus marquant lors des épisodes en Allemagne est l’explosion des prix de l’électricité, presque multipliés par dix. Or, avec le changement climatique, ce type de phénomène pourrait devenir plus fréquent car il est directement lié à des conditions météorologiques échappant totalement au contrôle humain. L’analyse de données météorologiques sur les cinq dernières années permet de repérer des périodes sujettes aux Dunkelflauten. Cependant, il est difficile de les déterminer avec certitude. En effet, le terme de « Dunkelflaute » étant très récent, il n’existe à ce jour aucune définition précise ni aucune durée limite pour définir ce phénomène.

Notre étude s’est concentrée sur la période hivernale, d’octobre à mars, car c’est durant ces mois que le réseau électrique est le plus sollicité en raison d’une demande accrue. Un repérage de périodes à forte couverture nuageuse et à vent faible a été fait. Cependant, cela est très imprécis et ne permet pas de prévoir réellement les périodes de Dunkelflaute. L’intérêt de surveiller et anticiper ces périodes soulève le besoin d’outils de prévision météorologique intégrés croisant les données de production en temps réel, les prévisions de consommation et des simulations météorologiques avancées afin d’éviter les conséquences indésirables :

– Hausse soudaine des prix de l’électricité (maximum de 936€/MWh en Allemagne tandis que les prix habituels sont sous les 100€/MWh) ;

– Recours à des énergies fossiles, notamment le gaz (lorsqu’il est disponible) ;

– Risques industriels et sociaux : manque d’approvisionnement (précarité énergétique), arrêt de production, aspect financier ;

– Tension sur le réseau et les interconnexions permettant une solidarité énergétique, même si les voisins se trouvent bien souvent dans une situation similaire.

Ainsi, les impacts ne se sont pas limités à l’Allemagne; d’autres pays européens ont également été affectés, en particulier ceux directement interconnectés avec celle-ci. En effet, le marché de l’électricité fonctionne à l’échelle européenne, où chaque pays procède à l’achat de l’électricité nécessaire à sa consommation. Ils sont reliés par de nombreuses interconnexions énergétiques (infrastructures techniques permettant de promouvoir les échanges d’électricité transfrontaliers et de connecter les réseaux électriques entre les pays). Ainsi lorsque les prix évoluent, tous les pays sont touchés.

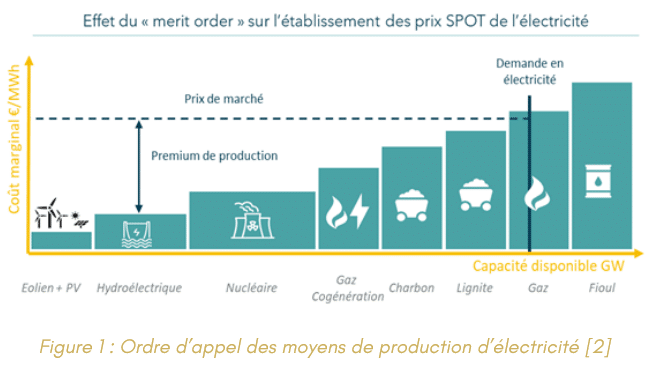

Sur ce marché européen, appelé « marché spot », les prix sont fixés par rapport aux prévisions sur la demande et par rapport au dernier moyen employé pour y répondre (Figure 1). Les moyens sont appelés par ordre croissant de coût marginal afin d’assurer le prix d’électricité le plus compétitif possible.

Le coût de l’électricité produite par les EnR (énergies renouvelables) reste tout de même le plus faible. Or, en période de Dunkleflaute, ces moyens ne produisent plus ou presque plus, il faut donc faire appel à des centrales dont le coût est plus élevé et cela sur plusieurs heures voire jours. Les prix sur le marché spot, actualisés toutes les heures, se sont alors envolés en Allemagne mais aussi dans les pays interconnectés avec elle. Cela se fait grâce à l’utilisation des interconnexions qui permet d’importer ou d’exporter de l’électricité afin d’optimiser les prix en s’appuyant sur les ressources énergétiques des pays voisins. Or, ces pays se trouvent le plus souvent dans une situation similaire. Les interconnexions étant saturées lors de ces moments de crise, celles-ci ne permettent pas de limiter la hausse des prix. Les interconnexions sont dimensionnées afin d’absorber un certain flux. Or, de nombreuses infrastructures ont été mal dimensionnées par rapport aux réseaux en amont et en aval.

L’inhomogénéité des réseaux transfrontaliers limite souvent l’utilisation optimale des capacités maximales des interconnexions. Les travaux d’homogénéisation et d’harmonisation seraient très coûteux et il est légitime de s’interroger sur leur pertinence, surtout dans un contexte où plusieurs pays, comme la Norvège ou la Suède, se retirent des accords d’interconnexion. Par exemple, la Norvège à mis fin à son projet d’interconnexion Northconnect avec l’Ecosse afin de garder sa souveraineté énergétique, puisqu’elle est autonome en énergie, mais aussi pour garantir des prix compétitifs [3]. En effet, lorsqu’un pays fait face à une forte pression sur son réseau électrique, cette situation se propage aux pays interconnectés.

Une partie de l’électricité disponible est alors exportée vers le pays en difficulté. Cependant, il est toujours nécessaire de couvrir la demande nationale. Cette redistribution engendre une pression accrue sur les réseaux voisins et entraîne une hausse généralisée des prix.

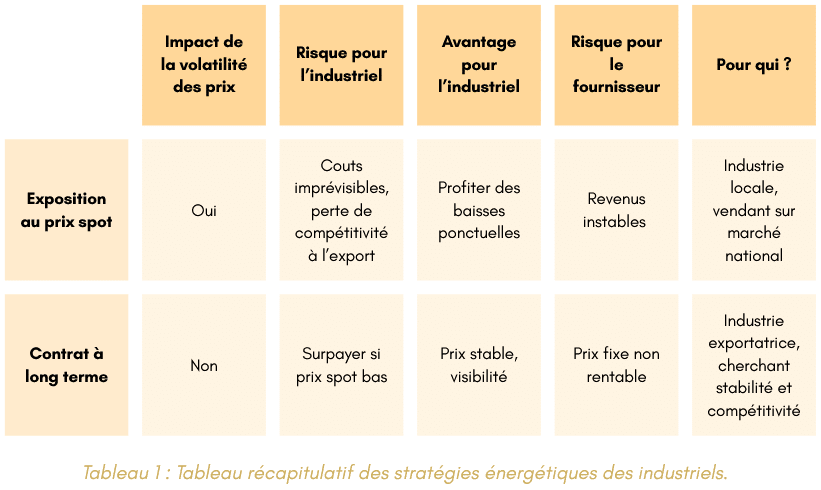

La forte volatilité des prix de l’électricité résulte essentiellement de celle des prix du gaz. En effet, ce dernier est régulièrement la dernière ressource exploitée, notamment en période de Dunkelflaute. Ce constat amène à se poser des questions sur la possibilité d’une transition totale vers des énergies non fossiles : serons-nous capables de nous passer totalement de l’utilisation de gaz fossile ? Les périodes de Dunkelflaute révèlent clairement la dépendance des pays européens au gaz. Or, le prix du gaz a énormément augmenté, notamment du fait des conflits géopolitiques. Nous nous sommes alors demandés quelles sont les conséquences pour les industriels, très consommateurs d’énergie, et quelle est leur réaction : changent-ils leur façon d’acheter leur électricité ? Redoutent-ils des périodes de Dunkelflaute plus fréquentes ?

Il existe deux types de situation (Tableau 1) : les industriels qui restent exposés aux prix spot et ceux qui établissent des contrats longue durée. Ce sont deux stratégies différentes qui peuvent s’avérer gagnantes ou perdantes. En effet, en signant un contrat, l’industriel prend le risque que le prix fixé avec le fournisseur, qui veut garantir sa marge, soit supérieur au prix spot. En revanche, dans les cas tels que les Dunkelflauten, cela permet de payer beaucoup moins cher. L’établissement d’un contrat est aussi un risque pour le fournisseur puisque si le coût de production vient à augmenter subitement, il peut se retrouver en déficit. Pour certains industriels, cette stratégie n’est pas la bonne car ils ont la possibilité de répercuter les hausses et les baisses du prix de l’électricité directement sur leur marchandise en le justifiant. En comparant mondialement, le coût de l’électricité en Europe est bien moins compétitif qu’en Chine ou aux USA. Rester exposé au prix spot semble donc être une stratégie difficilement tenable pour un industriel exportant à l’international. En revanche, pour ceux vendant sur le territoire français, cela ne pose pas de problème.

Dans le but de décarboner l’industrie, de nouveaux contrats PPA (Power Purchase Agreement) existent. Ils garantissent un approvisionnement en électricité verte et permettent l’établissement de contrats à long terme concernant uniquement l’électricité verte, issue d’énergies renouvelables [4]. L’utilisation de plus d’énergie renouvelable (éolien, solaire) dont le coût est bien moins élevé pourrait faire les affaires des industriels car cela pourrait permettre de les rendre plus compétitifs. Cependant, ces contrats ne semblent pas réellement une bonne affaire puisque le prix de production des énergies renouvelables est très faible.

2 – ANTICIPATION ET FLEXIBILITÉ DE LA DEMANDE

Ainsi, anticiper les Dunkelflauten est un enjeu crucial, tout comme la réactivité face à ces épisodes. Ces phénomènes étant le résultat d’un changement météorologique défavorable à la production solaire et éolienne, on peut logiquement penser que prédire les périodes à risque permettrait d’anticiper. Une étude de données météorologiques entre 2020 et 2025 a été faite grâce aux archives du site européen Copernicus. La période entre Octobre et Mars a été choisie pour cette étude car c’est à ce moment que la demande est maximale et que les risques d’un manque de production des énergies solaires sont présents. Avec le traitement des données et le recouvrement entre les périodes de faibles vents et de couverture nuageuse importante, quelques périodes s’étalant sur plusieurs jours ont été repérées comme à risque pour les Dunkelflauten [Annexe 1].

Une façon de réagir qui semble la plus intuitive est la modulation de la demande. Encore peu développé au sein de la société, ce dispositif est pour l’instant plutôt destiné aux industriels. Il prend la forme de contrats d’effacement permettant au gestionnaire du réseau de couper l’alimentation de façon temporaire et presque instantanée à ces clients qui ont en contrepartie une tarification plus faible. Ces contrats ne sont pas développés au même degré dans chaque pays : ce dispositif est très utilisé en France avec une capacité d’effacement de près de 4 GW [5] tandis qu’en Allemagne la capacité est de 1.6 GW. Tous les industriels ne peuvent pas souscrire à ces contrats et ce pour plusieurs raisons : ils peuvent ne pas avoir la capacité de pallier le manque d’alimentation (avec des générateurs de secours par exemple) ou ne peuvent pas arrêter leur production. En effet, pour adopter ce type de contrat, il est nécessaire que la puissance libérée soit significative afin de soulager le réseau et éviter des coupures d’électricité. Élargir ce dispositif aux particuliers afin d’augmenter la capacité d’effacement pourrait être intéressant, d’autant plus qu’en France la consommation résidentielle représente 35% de la consommation en électricité. Une réduction temporaire de cette consommation pourrait avoir un impact significatif. On pourrait imaginer une coupure partielle d’alimentation pour les appareils énergivores non-essentiels tels que les chauffe-eau, les chauffages, les prises n’étant pas reliées à des appareils dont l’alimentation est indispensable (frigo, four). Cependant, il faudrait réunir de nombreuses personnes pour cela : cette solution semble donc peu réaliste. Tout de même, dans cette idée, de nouveaux programmes font leur apparition chez ENGIE (Mon Pilotage Elec) ou encore chez EDF. Cela permettrait aux particuliers d’économiser près de 20% de leur consommation par des réductions temporaires d’alimentation sur 15 à 20 minutes [6].

Ce sont les dispositifs qui se rapprochent le plus de l’effacement industriel et qui pourraient en cas de crise être utilisés afin de moduler la consommation.

Une autre idée pourrait être de contrôler la puissance reçue par les foyers en modifiant la puissance des compteurs à distance. Les compteurs Linky offrent déjà cette capacité mais cela fait débat. Sur le plan technique, les compteurs Linky déployés dans près de 90 % des foyers français permettent d’ores et déjà une modulation de la puissance souscrite. Cela permet de réduire la consommation instantanée d’un foyer de 30 à 50 %, en limitant le fonctionnement simultané de certains appareils énergivores. Cette solution est moins intrusive qu’une coupure franche et plus équitable qu’un effacement volontaire, souvent limité à une minorité engagée. Cela permet le maintien des usages essentiels. Cependant, cette approche soulève plusieurs objections notamment sur la sécurité de certains équipements domestiques mais aussi sur l’acceptabilité sociale dans des périodes où des épisodes de Dunkelflaute se présentent fréquemment.

Des gestes simples souvent rappelés en situation de crise, visant à réduire la consommation des particuliers (se chauffer à une température plus basse, débrancher les appareils non utilisés…) pourraient tout de même être une solution pour soulager le réseau en cas de Dunkelflaute. En France des dispositifs tels que EcoWatt (piloté par RTE) permettent de signaler les périodes de tension sur le système électrique et ainsi éviter les coupures. En hiver 2022-2023, ses signaux ont permis de réduire ponctuellement la consommation de 9%. Afin de déplacer une partie de la consommation, la mise en place d’un système de type heures pleines/heures creuses permet à priori de limiter les pics de consommation même si certains usages tels que le chauffage ou les cuissons sont difficiles à déplacer.

3 – LE STOCKAGE DE L’ÉNERGIE : UN PILIER STRATÉGIQUE MAIS ENCORE LIMITE DE LA TRANSITION ÉNERGÉTIQUE

Bien que les différents moyens d’anticipation des Dunkelflauten soient en partie efficaces, ils ne suffisent pas. C’est pourquoi l’une des plus grandes préoccupations actuelles est de trouver des solutions de prévention. La piste la plus envisagée est le stockage d’énergie. En effet, sans solution efficace de stockage massif de l’électricité, l’intermittence propre aux énergies renouvelables devient une forme de vulnérabilité. Le stockage constitue donc un pilier stratégique de la transition énergétique : il permet de stabiliser le réseau, de lisser la production, de répondre à des pics de consommation, et surtout de restituer l’énergie produite en excès par les EnR lorsque ces dernières ne produisent plus (nuit, absence de vent, couverture nuageuse).

Le problème est que l’électricité ne peut pas être stockée : il faut la convertir en une autre forme d’énergie (potentielle, chimique, thermique, mécanique) puis la reconvertir en électricité. Cela implique des pertes, des coûts, et des infrastructures spécifiques, avec des rendements variables selon la technologie. À l’heure actuelle, l’Europe dispose de capacités de stockage électrique, principalement sous forme de STEP (stations de transfert d’énergie par pompage), qui pèsent moins de 5 % de la puissance installée. Ces capacités sont largement insuffisantes pour compenser des Dunkelflauten prolongés. Selon les scénarios RTE, la France seule aurait besoin de 20 à 30 GW de capacités de stockage supplémentaires à l’horizon 2050 dans un scénario avec beaucoup de renouvelable, pour garantir la sécurité d’approvisionnement sans recours massif aux énergies fossiles.

La solution de stockage à long terme qui pourrait paraître la plus évidente est le stockage d’hydrogène. Il consiste à produire de l’hydrogène par électrolyse de l’eau, à l’aide d’électricité renouvelable (solaire ou éolien excédentaire), à le stocker, puis à le retransformer en électricité à travers des piles à combustible ou des turbines à gaz. Cependant, cette dernière n’est pas viable actuellement pour différentes raisons. Tout d’abord, l’obtention de dihydrogène décarboné est possible par électrolyse de l’eau en utilisant de l’électricité issue des énergies renouvelables. Or, le rendement de l’électrolyse n’excède pas les 85 % et la conversion hydrogène/électricité se fait également avec un faible rendement. Le rendement d’un cycle complet est décevant, de l’ordre de 30 %, et le stockage appelle à de nombreux défis, tant sur les risques de sécurité des infrastructures que sur les pertes liées aux fuites dans les gazoducs.

En effet, c’est un gaz très volatil avec des molécules de petite taille, ce qui fait qu’il est impossible de le transporter dans des tubes sur plusieurs mètres. Il faudrait donc que les sites de production et d’utilisation soient au même endroit pour que le projet soit possible. Cette technologie et ce qui l’entoure sont donc très coûteux et nécessitent une quantité d’énergie trop importante.

Pour finir, l’hydrogène carboné est grandement utilisé dans l’industrie actuelle (environ 115 MtH₂ par an [7]). Il faudrait donc remplacer intégralement l’hydrogène carboné de l’industrie par de l’hydrogène vert avant d’envisager ce dernier comme solution de stockage. À ce jour, l’hydrogène est donc avant tout destiné à décarboner des usages industriels difficiles à électrifier directement (raffinage, engrais, aciéries, verre, chimie lourde). Il est également envisagé pour le transport lourd (camions, trains, aviation régionale), mais son rôle dans la production d’électricité reste très marginal et hypothétique à moyen terme. Plusieurs innovations pourraient changer ces perspectives, comme les électrolyseurs haute température encore peu matures mais prometteurs (>70 % d’efficacité), ou l’installation d’hubs hydrogène multi-usages pour améliorer la rentabilité des investissements. Il faudrait que la production de cet hydrogène soit faite avec de l’électricité à bas coût.

D’autres solutions telles que les batteries électrochimiques ou les STEP existent également. Les batteries électrochimiques, en particulier lithium-ion (Li-ion), connaissent un développement rapide, initialement porté par la mobilité électrique mais désormais étendu aux besoins de stockage stationnaire. Leur durée de stockage reste assez faible (court terme → quelques heures) mais leur installation est très modulable (résidentielle, industrielle ou encore réseau). Elles représentent à ce jour 61 GWh en Europe [8]. Leur coût est élevé, et les risques liés aux incendies, mais aussi aux pénuries de matériaux critiques nécessaires à leur production peuvent limiter les investissements. Le site de Saint-Avold (France), doté d’une capacité d’environ 40 MWh, est un outil intéressant pleinement intégré dans la stratégie de gestion du réseau et est amené à constituer le premier hub de stockage électrique en France [9]. Des technologies alternatives (sodium-ion, batteries à flux, solides) sont en cours de maturation, mais pas encore disponibles à large échelle. Les capacités de batteries devraient être largement multipliées et accompagner la montée en puissance des EnR dans les prochaines années.

Les STEP (station de transfert d’énergie par pompage) constituent aujourd’hui la technologie de stockage d’énergie la plus mature, fiable et massivement déployée à l’échelle européenne. Leur principe est éprouvé : lors des périodes de faible demande ou de surplus de production, on utilise l’électricité pour pomper de l’eau vers un bassin situé en altitude. Lors des pics de consommation, l’eau est relâchée vers un bassin inférieur en passant par des turbines, produisant ainsi de l’électricité. Le rendement est de l’ordre de 80 % et chaque site peut délivrer plusieurs centaines de MWh à plusieurs GWh. En France, les STEP assurent environ 5 GW de puissance installée et représentent environ 25 % des capacités de stockage électrique de l’Union européenne. Les principaux sites français sont situés dans les Alpes (Grand’Maison, Monteynard-Avignonet) ou les Pyrénées, en raison de la topographie favorable. [10] La construction de nouvelles STEP est encore possible en France, et des projets visant à ajouter plus de 3 GW de capacité d’ici 2050 sont d’ores et déjà envisagés.

Néanmoins les STEP nécessitent un relief marqué et la présence de deux bassins hydrauliques distants d’au moins 200 m de dénivelé, ce qui limite leur déploiement. Tous les pays n’ont donc pas des paysages adaptés à la construction de STEP. De plus, leur durée de construction est longue, et cela ne peut consister en une réponse court terme au problème. Par ailleurs, la question de l’acceptabilité par l’occupation de zones naturelles sensibles, les enjeux de biodiversité, posent parfois des oppositions.

Au-delà des technologies dominantes que sont les STEP, les batteries électrochimiques ou l’hydrogène, plusieurs solutions de stockage alternatives sont à l’étude. Ces technologies, encore émergentes, peuvent offrir des compléments pertinents. On trouve :

– L’Air comprimé (CAES – Compressed Air Energy Storage) consiste à utiliser l’électricité excédentaire pour comprimer de l’air dans des cavernes souterraines ou des réservoirs, puis à relâcher cet air pour faire tourner une turbine en période de besoin. Plusieurs installations existent déjà en Allemagne ou y sont à l’état de pilote. Cela nécessite un contexte géologique particulier.

– Les volants d’inertie (flywheels) stockent de l’énergie sous forme de vitesse de rotation d’un disque lourd tournant à très haute vitesse dans un environnement sous vide. Cette technologie, bien qu’elle puisse permettre un éventuel lissage, ne semble pas pertinente pour répondre à une situation de Dunkelflaute, et reste avant tout théorique.

– Enfin le stockage thermique (STEP solaire, sels fondus, chaleur sensible) consiste à emmagasiner de la chaleur dans des matériaux (eau, sels fondus, béton, roches) pour la restituer sous forme d’électricité ou de chaleur industrielle. Particulièrement pertinent dans les zones à fort ensoleillement, ce système permet de produire de l’électricité y compris de nuit. C’est une technologie déjà en œuvre en Espagne, mais qui demande des infrastructures imposantes et n’offre que des perspectives géographiquement limitées.

Au-delà de cela, il ne faut pas oublier que ces technologies doivent composer avec plusieurs contraintes structurelles majeures qui limitent leur déploiement massif. Par exemple, les technologies de stockage, et les EnR elles-mêmes nécessitent des matériaux stratégiques : lithium, cobalt, nickel, graphite, terres rares, mais aussi platine ou iridium pour certaines filières hydrogène. Or, la production mondiale de ces matériaux est fortement concentrée en Chine. Cette dépendance crée une nouvelle vulnérabilité géopolitique. L’Union européenne a classé ces matériaux comme critiques dans sa stratégie industrielle. Leur accès conditionnera directement la viabilité du stockage à grande échelle. Pour pallier ce problème, il faudrait développer de nouvelles technologies augmentant le coût de l’extraction et donc de la ressource. Il serait aussi nécessaire de mettre au point des processus de recyclage, ce qui permettrait de récupérer les ressources et les réutiliser pour la transition et le développement de nouvelles technologies, au moins en partie, réduisant ainsi la dépendance.

D’autres contraintes d’ordre sociétales apparaissent aussi. Le développement de parcs éoliens, solaires ou encore de STEP se heurte régulièrement à une opposition des populations notamment due à la destruction de la biodiversité engendrée par ces constructions ou encore au changement sur le paysage et à la gêne visuelle.

4 – VERS UN MIX ÉLECTRIQUE DIVERSIFIÉ ET COORDONNÉ A L’ÉCHELLE EUROPÉENNE

Face aux limites techniques, économiques et environnementales des solutions actuelles de stockage, il apparaît indispensable de compléter cette approche par une réflexion plus large sur la structuration du mix électrique, en particulier en envisageant une diversification et une coordination à l’échelle européenne. En 2023, la commission européenne a établi une directive (UE/2023/2413) sur la part des énergies renouvelables dans le mix européen en fixant un objectif à 42,5% avec l’ambition d’atteindre 45%. [11]

La crise provoquée par les Dunkelflauten révèle les limites d’un mix trop centré sur l’éolien et le solaire. Ces deux technologies, bien que centrales pour la décarbonation, partagent une caractéristique qui en fait une faiblesse systémique : leur production n’est ni garantie, ni pilotable. En l’absence de stockage de masse suffisant, un système reposant trop massivement sur elles devient vulnérable dès que les conditions météorologiques sont défavorables. Enfin, afin de prévenir la dépendance aux énergies renouvelables intermittentes, il est nécessaire d’envisager un mix électrique diversifié permettant de se reposer sur d’autres sources d’énergie en cas de baisse de production d’une autre.

La réponse logique consiste à diversifier les sources de production décarbonées. Cela implique d’intégrer des moyens pilotables, capables de prendre le relais en cas de baisse de production renouvelable. Parmi ces solutions : le nucléaire, pilier de la stabilité électrique en France, offrant une production prévisible et bas-carbone, l’hydraulique stockable (barrages), déjà bien développé dans certains pays comme la Norvège, la Suisse ou la France mais aussi la biomasse ou la géothermie, selon les potentiels locaux. La question se pose alors de savoir si chaque pays a la possibilité d’avoir plusieurs sources d’énergies décarbonées car toutes ces sources requièrent certaines contraintes : du vent, du soleil, de l’eau, des sources chaudes… Chaque pays n’a pas la géographie ou le climat répondant à toutes ces contraintes ce qui complexifie la recherche de diversification d’énergies possibles. Par exemple, pour le cas de l’Allemagne, la géothermie n’est pas possible et l’utilisation de barrages est limitée à cause du manque de cours d’eau disponibles (le Rhin est un bon candidat mais le barrage STEP est situé en France).

Cependant, cette diversification se heurte à des contraintes géographiques fortes, les STEP nécessitent un relief adapté, l’hydraulique est déjà presque entièrement exploitée dans de nombreux pays. En outre, il faut faire avec les arbitrages politiques : le nucléaire divise l’Europe. Si la France, la Finlande ou la Hongrie y voient un levier indispensable, d’autres comme l’Allemagne, l’Autriche ou le Luxembourg s’y opposent fortement, invoquant les risques et les coûts. Le développement des énergies renouvelables est parfois freiné par des oppositions locales.

Deux visions sont possibles : un mix varié à l’échelle du pays ou un mix varié à l’échelle européenne. La première approche semble la plus naturelle. En effet, lorsque l’on réfléchit au mix énergétique ou électrique, on pense à celui d’un pays. Mais il peut être intéressant de regarder à plus grande échelle, à l’échelle européenne. S’il faut une diversification à l’échelle nationale là où les ressources le permettent, il faut une complémentarité à l’échelle européenne, pour mutualiser les atouts des différents pays. Le réseau européen étant interconnecté, on pourrait valoriser ces interconnexions en ayant un mix global européen diversifié. Cela permettrait à chaque pays de diversifier sa production d’énergie comme il le souhaite tout en ayant une complémentarité avec les autres pays et en décarbonant son énergie.

Le système électrique européen est l’un des plus interconnectés au monde, avec plus de 93GW de capacités d’échange entre pays [12]. Cette architecture permet théoriquement une solidarité énergétique : lorsqu’un pays produit plus qu’il ne consomme, il peut exporter vers ses voisins, ainsi qu’à l’intérieur d’un même pays. Cela facilite la mutualisation des ressources. Cependant, en pratique, cette solidarité connaît plusieurs limites structurelles. Les interconnexions sont parfois sous-dimensionnées ou saturées, notamment aux heures de pointe. Ce fonctionnement révèle les problèmes de dimensionnement déjà évoqués précédemment.

Si le mix idéal et uniforme semble être une utopie, une des perspectives à moyen terme consisterait à construire un mix électrique européen mieux coordonné, où chaque pays se spécialiserait selon ses ressources propres, tout en assurant une solidarité organisée via un réseau haute capacité.

Dans cette perspective, il devient pertinent d’imaginer, à partir des ressources disponibles et des contraintes propres à chaque territoire, ce à quoi pourrait ressembler un mix électrique optimal pour certains pays clés. Nous nous sommes donc intéressés à deux cas emblématiques : l’Allemagne, fortement engagée dans les énergies renouvelables mais confrontée à des limites structurelles, et la France, disposant d’atouts différents, notamment en matière de nucléaire et d’hydraulique.

Pour ce faire, l’hypothèse d’une consommation de 600TWh par an a été faite pour les deux pays et la priorité a été donnée aux sources bas carbone.

Pour un mix électrique parfait pour l’Allemagne, trois objectifs majeurs doivent être poursuivis : garantir la sécurité d’approvisionnement, y compris durant des épisodes critiques comme les Dunkelflauten ; réduire au maximum les émissions de CO₂ ; et s’adapter aux réalités géographiques et socio-politiques propres au pays.

Le contexte géographique joue un rôle fondamental. Le nord de l’Allemagne bénéficie de vents puissants et d’un espace favorable au développement massif de l’éolien terrestre et offshore, tandis que le sud, plus ensoleillé, se prête bien au solaire photovoltaïque, notamment sur les toitures et dans les parcs au sol. En revanche, le pays dispose de ressources hydrauliques limitées. Par ailleurs, la sortie du nucléaire est actée depuis l’Energiewende (2011 [13]), ce qui rend cette source absente du mix. L’Allemagne bénéficie en revanche d’interconnexions solides avec ses voisins (France, Danemark, Pologne, etc.) et d’une société à la fois engagée dans la transition écologique et attentive aux coûts.

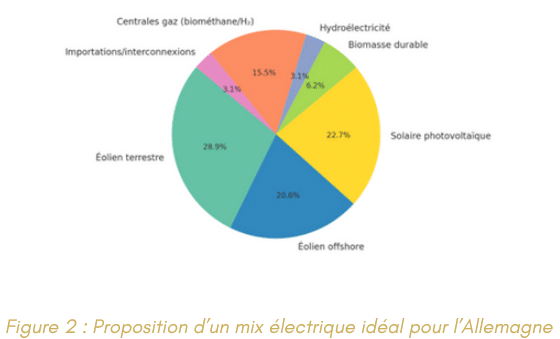

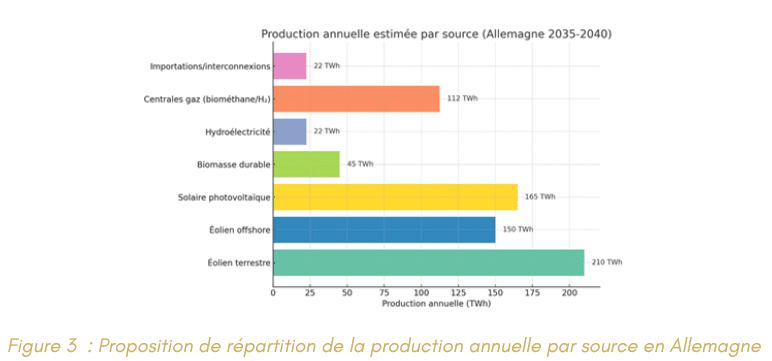

Dans ce cadre, le mix énergétique proposé serait constitué d’environ 28 % d’éolien terrestre, 20 % d’éolien offshore, 22 % de solaire photovoltaïque, 6 % de biomasse durable, 3 % d’hydroélectricité, 15 % de centrales à gaz fonctionnant au biométhane ou à l’hydrogène, et 3 % d’importations via les interconnexions (Figure 2). Les batteries et autres systèmes de stockage stationnaires complètent ce dispositif sans part fixe annuelle, mais jouent un rôle central dans la flexibilité.

Cette proposition semble réaliste puisque l’éolien terrestre et le solaire représenteraient respectivement 210 TWh et 165 TWh par an (Figure 3) quand aujourd’hui ils représentent 114 TWh et 74 TWh par an [15].

Le stockage est un pilier essentiel du système. À court terme (heures à jours), des batteries stationnaires au lithium-ion ou sodium-ion permettent d’absorber les pics de consommation quotidiens, et les STEP alpines assurent un appoint malgré leur potentiel limité. À plus long terme (jours à semaines), la production excédentaire d’électricité renouvelable permet de produire de l’hydrogène vert, stocké puis utilisé dans des centrales à gaz ou des piles à combustible. La méthanation (Power-to-Methane) est également envisagée pour créer du méthane synthétique injectable dans les réseaux.

Concernant la gestion des Dunkelflauten la stratégie repose sur plusieurs leviers : les centrales à gaz fonctionnant au biométhane ou à l’hydrogène tournent alors à plein régime, les batteries assurent la couverture des pics de consommation journaliers, et les importations ponctuelles (nucléaire français, hydraulique norvégien) viennent compléter les besoins.

La sécurité du mix repose sur plusieurs piliers : une capacité installée surdimensionnée (deux à trois fois la demande), indispensable pour compenser l’intermittence des renouvelables ; une gestion intelligente de la demande via les réseaux numériques (smart grids) ; et une coopération européenne renforcée via les interconnexions.

Un tel mix présente de nombreux avantages : une empreinte carbone extrêmement faible (moins de 30 gCO₂/kWh), la compatibilité avec la sortie du nucléaire et du charbon, la création d’emplois dans les filières industrielles locales (solaire, hydrogène, stockage, numérique), et une faisabilité technologique d’ici 2035-2040, à condition d’engager des politiques ambitieuses.

En conclusion, un mix 100 % renouvelable est techniquement atteignable pour l’Allemagne, à condition d’accepter une surcapacité importante, d’investir massivement dans le stockage longue durée (notamment l’hydrogène), de maintenir un parc de production pilotable bas carbone pour les périodes critiques, et de renforcer la gestion intelligente des réseaux et la solidarité énergétique européenne.

Le contexte géographique et politique de la France présente des caractéristiques très différentes de celui de l’Allemagne. Le parc nucléaire y est historiquement très développé, représentant actuellement entre 60 et 70 % du mix électrique, avec une stratégie de prolongation des réacteurs existants et la construction de nouveaux réacteurs de type EPR2. Le pays dispose par ailleurs d’un excellent potentiel éolien dans les Hauts-de-France, le long de la façade Atlantique et en Occitanie, ainsi que d’un ensoleillement particulièrement favorable dans le sud (Provence, Occitanie…). Le potentiel hydraulique est également important, bien que déjà en grande partie exploité. La France bénéficie en outre d’un fort soutien politique au développement de l’hydrogène vert, à la relance du nucléaire et aux énergies renouvelables. Enfin, ses interconnexions avec les pays voisins (Espagne, Allemagne, Italie, Suisse, Belgique, Royaume-Uni) sont solides et bien développées.

Dans ce cadre, les objectifs prioritaires sont de réduire fortement les émissions de CO₂ tout en maintenant une souveraineté énergétique forte, d’assurer la sécurité d’approvisionnement en toutes saisons, notamment durant les pics hivernaux, et de respecter les engagements de neutralité carbone d’ici 2050.

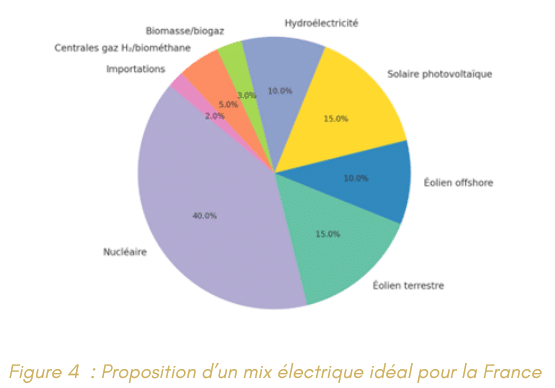

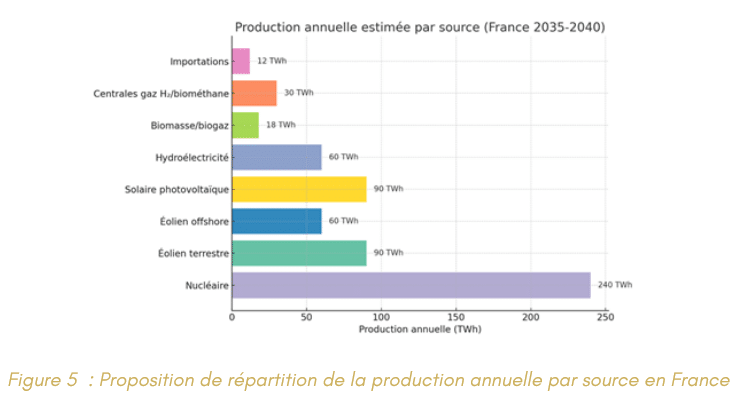

Le mix électrique proposé à l’horizon 2035–2040 se composerait ainsi (Figure 4) : le nucléaire représenterait 40 % de la production annuelle, combinant la prolongation du parc existant et la mise en service de nouveaux réacteurs. L’éolien terrestre fournirait 15 % de l’électricité, avec un bon potentiel de déploiement dans les régions du nord et du centre. L’éolien offshore atteindrait 10 %, grâce aux projets en cours sur l’Atlantique (Saint-Nazaire, Fécamp…), avec un facteur de charge élevé. Le solaire photovoltaïque représenterait également 15 %, en tirant parti des conditions très favorables dans le sud de la France et de la baisse continue des coûts. L’hydroélectricité conserverait une part importante (10 %), précieuse pour sa flexibilité. La biomasse et le biogaz contribueraient à hauteur de 3 %, utilisables en base ou en appoint.

Enfin, les centrales à gaz fonctionnant à l’hydrogène ou au biométhane assureraient 5 % de la production, jouant un rôle de secours, en particulier durant les périodes tendues. Les importations via les interconnexions compléteraient ce mix à hauteur de 2 %, utilisées ponctuellement pour équilibrer le réseau.

Concernant la flexibilité et le stockage, plusieurs outils se complètent. À court terme, des batteries stationnaires couvriraient les pointes journalières, et les stations de pompage-turbinage (STEP) situées dans les Alpes et le Massif central continueraient de jouer un rôle d’amortisseur. À plus long terme, l’hydrogène vert produit par électrolyse grâce aux excédents de production nucléaire ou renouvelable permettrait un stockage saisonnier, utilisé ensuite pour alimenter les centrales à gaz H₂.

La gestion des épisodes critiques comme les Dunkelflauten (périodes prolongées de faible production éolienne et solaire) est moins problématique en France qu’en Allemagne. Le nucléaire assure une production stable, y compris en hiver, et l’hydroélectricité, combinée aux importations nordiques, permet de sécuriser l’approvisionnement. Les centrales à hydrogène et les batteries complètent l’ensemble pour couvrir les pics de demande.

Une synthèse du mix envisagé (Figures 4 et 5) pour une production annuelle d’environ 600 TWh se répartirait comme suit : 240 TWh pour le nucléaire (40 %), 150 TWh pour l’éolien (25 %), 90 TWh pour le solaire (15 %), 60 TWh pour l’hydroélectricité (10 %), 18 TWh pour la biomasse/biogaz (3 %), 30 TWh pour les centrales à gaz H₂ ou de secours (5 %), et 12 TWh pour les importations (2 %).

Ce mix présente de nombreux avantages. Il reste très bas carbone, avec 85 à 90 % de la production non fossile. Il est également pilotable, grâce au nucléaire, à l’hydroélectricité et aux centrales à hydrogène. Il se montre robuste face aux aléas climatiques, car moins dépendant au vent que celui d’un pays 100 % renouvelable. Enfin, il est compatible avec une relance industrielle forte et l’électrification progressive des usages (mobilité, chaleur, industrie).

5 – CONCLUSION

Pour conclure, la transition énergétique européenne doit relever un double défi : sortir des énergies fossiles tout en garantissant la sécurité d’approvisionnement face à la part croissante des énergies intermittentes et imprévisibles. Le stockage constitue une réponse partielle, mais encore limitée par des contraintes techniques, économiques et environnementales.

C’est pourquoi un mix électrique diversifié, adapté aux spécificités de chaque pays et coordonné à l’échelle européenne, apparaît comme une nécessité. Toutefois, cette transformation pose de nouveaux enjeux, notamment la dépendance aux matériaux critiques, qu’il faudra anticiper par le développement de filières de recyclage.

Réussir cette transition suppose enfin une approche collective, systémique, et une meilleure acceptabilité des solutions sur les territoires. La coopération entre États sera la clé d’un système électrique plus résilient, sobre en carbone et durable.

ANNEXE 1

ÉTUDE MÉTÉOROLOGIQUE

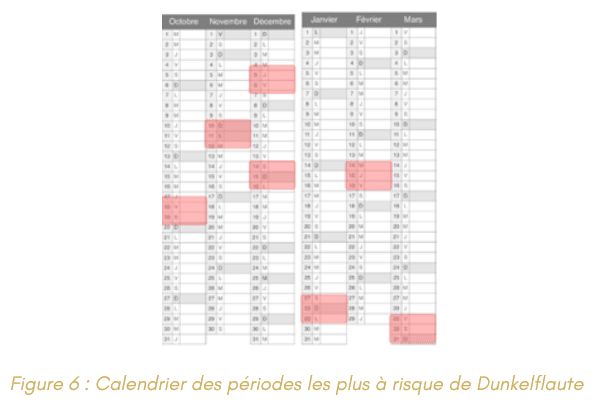

Pour pouvoir prédire les périodes à risque de Dunkelflaute, nous avons analysé les données météorologiques sur la couverture nuageuse et la vitesse du vent entre 2020 et 2025. Les Dunkelflauten sont plus susceptibles de se produire en hiver. En effet, en été, la production dépasse souvent la demande ce qui ne pose pas de problème. Par contre, en hiver, la demande en électricité est plus forte et la météo est moins favorable à l’éolien et au solaire. Nous avons donc choisi d’étudier en priorité les mois d’octobre à mars (Figure 6). Nous nous sommes restreints à la zone géographique de l’Europe (N : 80°, O : -30°, S : 30°, E : 45°), mais nous n’avons étudié les données que pour l’Allemagne qui est le pays principal que nous avons étudié dans ce projet. Pour trouver les données sur lesquelles travailler c’est un contact qui travaille dans la météorologie qui nous a indiqué le site européen Copernicus [15]. On y trouve les données météorologiques sur le monde entier depuis 1940 mais pour pouvoir télécharger les fichiers de données nous avons dû nous restreindre à la période et zone décrite plus haut. Pour étudier ces fichiers, nous les avons ouverts avec le logiciel Xygrib qui permet de visualiser les données sur une carte.

Couverture nuageuse

Étude mois par mois entre 2020 et 2025. Sélection de tous les jours du mois et de nombreuses heures de la journée (4h, 6h, 8h, 9h, 10h, 11h, 12h, 13h, 14h, 15h, 16h, 17h, 18h, 20h, 21h, 22h, 23h).

Résultats pour l’Allemagne (périodes sans soleil) :

– Octobre : 7-9/10; 18-20/10; 29-31/10

– Novembre : 7-11/11; 17-20/11

– Décembre : 4-12/12; 14-18/12; 20-25/12

– Janvier : 3-6/01; 14-17/01; 21-23/01; 27-30/01

– Février : 1-3/02; 14-20/02

– Mars : 9-10/03; 12-14/03; 28-30

Les dates en orange correspondent à des périodes qui ont été qualifiées de Dunkelflaute en Allemagne en 2024.

Vent

D’après EDF, une éolienne peut fonctionner lorsque la vitesse du vent est comprise entre 15 et 90 km/h mais vers ces limites, elles ne fonctionnent pas de façon optimale.

Étude de 2020 à aujourd’hui (2025) par ½ mois, tous les jours, toutes les heures.

Résultats pour l’Allemagne :

– Octobre : 17-19/10

– Novembre : 11-13/11

– Décembre : 5-6/12; 13-16/12

– Janvier : 9-12/01; 24-29/01

– Février : 8-10/02; 14-16/02; 23-28/02

– Mars : 1-6/03; 17-20/03, 30-31/03

Les dates en orange correspondent à des périodes qui ont été qualifiées de Dunkelflaute en Allemagne en 2024.

Synthèse des périodes les plus à risque pour les Dunkelflauten avec vent et ensoleillement insuffisants (Figure A1) :

– 18-19 octobre

– autour du 11 novembre

– 5-6 et 14-16 décembre

– 27-29 janvier

– 14-16 février

– vers le 30 mars

[1] “Électricité : la production renouvelable allemande bat des records”, Ministère fédéral des Affaires étrangères (Allemagne), 14 mars 2025.

[2] “Le mécanisme de « merit order » pour la production d’électricité.” ACE Énergie, 24 février 2022.

[3] “NorthConnect: La Norvège rejette le projet avec l’Écosse.” Energynews, 16 mars 2023.

[4] “Qu’est-ce qu’un Power Purchase Agreement ? ” ENGIE, 23 décembre 2021.

[5] “Effacements de Consommation : Un Levier pour la Transition Énergétique,” Réseau de Transport d’électricité, 2022.

[6] “Tout savoir sur l’effacement électrique”, ENGIE, page web.

[7] ROUAULT B., CHAAR Z., et SCHULLER A. “Hydrogène bas-carbone : Quels usages pertinents à moyen terme dans un monde décarboné ?” Publication en ligne, Paris : Carbone 4, octobre 2022.

[8] RTE (Réseau de Transport d’Électricité). Site web, n.d.

[9] “Centrale Emile Huchet”, page web, Saint-Avold : GazelEnergie, février 2025

[10] France Hydro Électricité. Site web, n.d.

[11] “Objectifs en matière d’énergies renouvelables”, page web, Commission européenne

[12] “L’Europe de l’électricité sous le signe de la solidarité”, page web, RTE, 4 décembre 2024.

[13] Meyer, Teva. “L’Energiewende de 2011 : reconfigurations horizontales et verticales du système d’acteurs dans la géopolitique de l’énergie en Allemagne”. Hérodote, 2019/4 N° 175, 2019. p.225-238.

[14] Lauer H. “Allemagne : les chiffres clés de l’énergie en 2024”, article en ligne, Allemagne-énergies, 5 janvier 2025, mis à jour le 2 mai 2025.

[15] Copernicus Climate Change Service (C3S). “ERA5 hourly data on single levels from 1940 to present”, jeu de données, ECMWF, 14 juin 2018, mis à jour en continu.