Par Léah Ktorza, Analyste en stratégie et relations internationales

Au début du XXIe siècle, la découverte de vastes réserves de gaz naturel offshores au large des côtes de la Méditerranée orientale a conféré à cette région un regain d’intérêt sur les marchés énergétiques mondiaux. Ressource fossile inodore et polyvalente, le gaz naturel occupe aujourd’hui une place centrale dans les mix énergétiques nationaux, offrant à la fois résilience et complément aux énergies renouvelables, tout en représentant un moteur de croissance économique et un levier stratégique. La mer Méditerranée orientale, aussi surnommée la région du Levant, est au carrefour de trois continents et de multiples voies commerciales et énergétiques majeures comme le canal de Suez, les détroits turcs, et les oléoducs reliant l’Afrique au marché méditerranéen. Ainsi, elle est devenue un espace clé pour la sécurité énergétique et le commerce mondial.

Cependant, le potentiel gazier de la Méditerranée orientale s’accompagne de tensions géopolitiques majeures. Les chevauchements des zones économiques exclusives (ZEE) entre États riverains, les divergences sur la reconnaissance de certains gouvernements, et les rivalités historiques entre la Turquie, la Grèce, Chypre, Israël, le Liban et l’Égypte compliquent l’exploitation et la commercialisation de ces ressources. Malgré des découvertes comparables à celles de la Norvège, le développement régional reste limité par des blocages politiques et juridiques, et l’absence d’infrastructures interconnectées comme les terminaux de gaz naturel liquéfié (GNL) restreint l’accès aux marchés internationaux. Ainsi, ces ressources gazières, loin de n’être qu’un enjeu économique, se trouvent à l’intersection des stratégies énergétiques, des relations internationales et des conflits géopolitiques, transformant la Méditerranée orientale en un espace à la fois prometteur et instable, où l’énergie devient un instrument de puissance et de diplomatie.

I. Contexte du Bassin Levantin : Réservoir de Ressources Offshores et Théâtre de Conflits

1 – Contexte géopolitique et juridique en mer Méditerranée orientale

Le bassin du Levant est une vitrine des tensions persistantes entre droit international et rivalités géopolitiques, dont les ressources gazières offshores soulignent des différends d’interprétations du droit international. La Convention des Nations Unies sur le droit de la mer (CNUDM) définit un cadre clair pour la délimitation des zones économiques exclusives (ZEE) au sein de l’article 561, qui confèrent aux États côtiers des droits souverains sur les ressources naturelles jusqu’à 200 milles nautiques (370,4 kilomètres) de leurs côtes. Cependant, plusieurs acteurs clés de la région, comme Israël, la Turquie, la Syrie ou la Libye, n’ont pas ratifié cette convention, limitant son application effective. Dans ce contexte fragmenté, les chevauchements de prétentions et les interprétations divergentes du droit transforment la question juridique en un enjeu diplomatique majeur, où le droit de la mer devient un instrument de puissance. De la ligne médiane défendue par la Grèce aux revendications turques sur Chypre, ou encore aux accords bilatéraux Israël-Liban, les ressources gazières sont convoitées par ses États côtiers.

En effet, depuis le début du XXIe siècle, la découverte de vastes gisements de gaz naturel, comme Zohr en Égypte et Léviathan en Israël (850 et 500 milliards de m3), a accentué ces tensions. Ces ressources façonnent non seulement les frontières maritimes, mais influencent aussi les relations économiques et sécuritaires entre les États riverains.

Ainsi, le contrôle et l’exploitation des ressources gazières offshores en Méditerranée orientale dépendent autant du respect du droit international que des rapports de force géopolitiques, faisant de cette région un carrefour stratégique où énergie et diplomatie s’entrelacent. Or, le marché du gaz, du fait de la densité de ce combustible lors de sa transportation par voie maritime, présente des risques, et les navires sont fortement contraint par les rivalités politiques entre les acteurs étatiques, que ce soit par l’accès aux détroits stratégiques régionaux ou la sécurité des bateaux eux-mêmes.

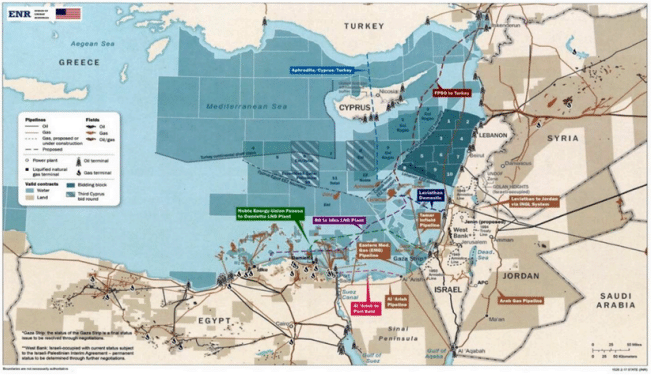

Le cas du projet de gazoduc EastMed illustre les promesses et les blocages d’une intégration énergétique en Méditerranée orientale. Conçu pour relier les gisements offshores israéliens et chypriotes à la Grèce puis à l’Italie, il vise à acheminer jusqu’à 12 milliards de m3 de gaz par an vers l’Union européenne (UE) afin de réduire la dépendance au gaz russe. Soutenu par Bruxelles et valorisé comme un instrument de souveraineté pour Athènes et Nicosie face à Ankara, il se heurte toutefois à des obstacles financiers, techniques et géopolitiques : coût réévalué à 8 milliards d’euros, rentabilité incertaine face aux prix du marché et rivalité avec la Turquie, qui promeut son propre projet TurkStream. Si EastMed devait aboutir, il placerait la Grèce et Chypre au centre du jeu énergétique régional, mais son avenir dépend autant du financement et du soutien européen que de la capacité des États concernés à surmonter les tensions avec la Turquie.

2 – Comprendre les positions étatiques : chevauchement ou convergence ?

La Turquie, exclue des grands projets régionaux, tente de compenser son isolement par une politique énergétique agressive. Fortement dépendante du gaz russe via TurkStream, elle multiplie forages contestés, accords maritimes controversés et démonstrations militaires. Elle revendique les droits des Chypriotes turcs et vise à devenir un hub régional, mais sa fragilité interne et l’opposition de l’UE limitent ses ambitions.

Chypre s’impose comme acteur central grâce au gisement Aphrodite et à sa position géostratégique. L’île développe accords bilatéraux avec Israël et l’Égypte et renforce sa sécurité offshore. Ses découvertes récentes offrent un potentiel énergétique important, mais le manque d’infrastructures d’exportation et les tensions maritimes freinent son développement.

Concernant l’Égypte, ce pays est le principal hub gazier régional grâce au gisement de Zohr et aux infrastructures de liquéfaction d’Idku et Damiette. Elle exporte vers l’Europe et coopère avec Israël et Chypre, attirant des investissements étrangers. Toutefois, elle reste vulnérable à la hausse de la demande interne, au déclin des réserves et doit importer du GNL et du gaz israélien.

Israël de son côté est devenu un acteur gazier majeur grâce à Tamar et Léviathan, permettant autosuffisance et exportations régionales. Ses infrastructures et accès maritimes sont stratégiques, mais la dépendance au gaz pour l’électricité et les tensions régionales fragilisent son développement. Les différends sur les ZEE et les conflits avec le Hamas et le Hezbollah ralentissent certains projets.

Quant à la Grèce, elle est un hub énergétique vers l’Europe du Sud-Est et les Balkans, avec des terminaux de GNL à Revithoussa et Alexandroupoli. Elle explore ses ressources offshores et importe principalement des États-Unis pour diversifier ses approvisionnements. Sa position stratégique se heurte à la Turquie, aux coûts élevés et aux impacts environnementaux, mais elle renforce son rôle régional.

Enfin, le Liban tente de valoriser ses ressources offshores mais reste bloqué par l’instabilité politique et économique. Les forages n’ont pas encore révélé de gisements exploitables et l’accord maritime avec Israël tarde à produire des résultats. Faute d’infrastructures et de financements, le potentiel gazier reste un horizon incertain.

II. Implication et Positions des Différents Etats et Internationalisation des Tensions

1 – Le Gaz au cœur des nombreuses tensions avec Israël et la Turquie comme nœuds d’accords et de conflits

Les enjeux gaziers en Méditerranée orientale opposent et lient Israël, le Liban, Chypre et l’Égypte, avec l’UE en arrière-plan. Israël, déjà producteur et exportateur, cherche à sécuriser ses gisements, tandis que le Liban peine à développer son potentiel en raison de ses crises politiques et sécuritaires. L’accord de 2022 sur la frontière maritime israélo-libanaise a marqué une avancée diplomatique, bien qu’inégale. Chypre et Israël ont profité des faiblesses libanaises pour consolider leurs délimitations, et l’Égypte, dotée d’infrastructures de GNL, est devenue un hub régional en coopération avec Israël. L’UE, en quête d’alternatives au gaz russe, soutient ces partenariats. Mais l’absence de consensus multilatéral entretient tensions et risques d’escalade, laissant entrevoir que seule une gouvernance énergétique concertée pourrait stabiliser la région.

Le conflit israélo-palestinien demeure un facteur central de déstabilisation en Méditerranée orientale, influençant directement les dynamiques gazières régionales. La découverte d’un gisement offshore au large de Gaza, Gaza Marine, en 1999, jamais exploité en raison de blocages politiques et sécuritaires, symbolise le potentiel énergétique entravé par le conflit. Israël contrôle les eaux palestiniennes et s’appuie sur des coopérations avec Chypre et l’Égypte, alors que ses relations avec la Turquie et l’Iran restent tendues. Ainsi, les enjeux gaziers se mêlent aux rivalités géopolitiques, renforçant le rôle du bassin levantin comme épicentre stratégique mondial.

La Turquie, isolée dans le jeu méditerranéen mais trouvant appui chez son voisin russe, accentue les tensions régionales en refusant les cadres de coopération énergétique et en multipliant les initiatives unilatérales. Ses accords maritimes controversés, notamment avec la Libye en 2019, redessinant les frontières au détriment de la Grèce et de Chypre, ont nourri une militarisation croissante de la Méditerranée orientale. Parallèlement, son hostilité persistante envers Israël et Chypre alimente la méfiance régionale, tandis que son intervention en Libye a renforcé les inquiétudes face à une stratégie perçue comme agressive et déstabilisatrice.

En effet, les découvertes gazières en Méditerranée orientale exacerbent les tensions entre la Turquie et Chypre, la première ne reconnaissant pas la souveraineté de la seconde et revendiquant des ZEE élargies via, ce qui est considéré par l’Etat d’Erdogan, la République turque de Chypre du Nord. Ankara mène des forages dans des zones contestées, défiant les projets chypriotes et grecs et s’inscrivant dans une stratégie d’affirmation régionale face à une alliance formée par Chypre, la Grèce, Israël et l’Égypte, soutenue par l’UE et les États-Unis.

De même, le conflit gréco-turc autour de la délimitation des ZEE en mer Égée reste irrésolu, la Grèce défendant les limites de ses îles et la Turquie revendiquant un plateau continental plus étendu. Les tensions sont alimentées par des forages turcs contestés, des exercices militaires réciproques et des enjeux gaziers majeurs, tandis que la Turquie, candidate à l’UE mais avec qui les négociations sont à l’arrêt, privilégie désormais des coopérations bilatérales sur l’énergie avec certains États européens.

2 – La position de l’Europe occidentale divisée dans la quête de diversification énergétique

L’Europe fait face à un double défi : répondre à une demande énergétique croissante tout en réduisant sa dépendance au gaz russe, historiquement majeure. Avec la diminution des réserves de la mer du Nord et les tensions liées à la guerre en Ukraine, la diversification est devenue cruciale.

Depuis les années 2000, l’UE a exploré de nouvelles voies d’approvisionnement notamment vers les gisements de gaz de la Méditerranée orientale qui représentent un potentiel important mais limité. Les États européens ont adopté des stratégies diverses : la France, le Royaume-Uni et la Belgique ont accru leurs importations de GNL, tandis que l’Italie et l’Espagne ont misé sur l’Afrique du Nord. L’Europe centrale et orientale, longtemps dépendante du gaz russe, se sont récemment tournées vers le GNL américain.

Des projets stratégiques comme le gazoduc EastMed mentionné plus tôt et l’EuroAsia Interconnector [2] visent à relier ces gisements à l’Europe et à renforcer son influence dans le bassin levantin. Cependant, le gaz méditerranéen reste coûteux ($8 555/MMBtu en mars 2024 [3] comparé aux prix d’importation du gaz naturel autour de 11,15 USD/MMBtu) [4] et ne peut remplacer entièrement le gaz russe, toujours compétitif économiquement. La situation géopolitique (instabilité régionale, rôle de la Turquie et de la Russie) limite la portée de cette diversification.

L’Europe occidentale est donc divisée sur ses sources d’énergie mais converge vers l’objectif d’indépendance énergétique. La Méditerranée orientale offre un potentiel stratégique, sous réserve d’investissements, d’infrastructures et d’une coordination politique efficace au sein de l’UE.

3 – La place des acteurs externes : jeux d’alliances, pôles antagonistes et confrontations des idéologies

La Russie exerce une influence stratégique en Méditerranée orientale en combinant diplomatie, présence militaire et alliances régionales, notamment avec la Turquie. Depuis l’invasion de l’Ukraine en 2022, Moscou cherche à compenser sa marginalisation vis-à-vis de l’Europe en resserrant ses liens avec Ankara, alliée clé contrôlant les détroits stratégiques des Dardanelles et du Bosphore et garantissant un accès vital à la mer Noire. Son action s’articule autour de plusieurs axes : sécuriser ses exportations énergétiques via les détroits turcs, contrer l’influence occidentale et l’Organisation du traité de l’Atlantique Nord (OTAN), lutter contre le terrorisme islamiste menaçant le Caucase, et renforcer sa position géopolitique au Moyen-Orient. La Russie mise également sur des stratégies d’influence civile et économique en Europe méditerranéenne, notamment à Chypre et en Italie, pour fragiliser l’unité européenne et défendre ses intérêts régionaux. L’ensemble de ces initiatives traduit une approche pragmatique et multifacette, où les dimensions militaire, économique et diplomatique sont intimement liées.

Les États-Unis jouent un rôle stratégique en Méditerranée orientale, combinant intérêts géopolitiques et influence énergétique. Depuis 2010, les compagnies américaines, comme Noble Energy, ont contribué à la découverte de gisements majeurs, tels que Léviathan en Israël et Aphrodite à Chypre, faisant des États-Unis un acteur clé dans l’exploitation gazière de la région. Washington a d’abord promu des projets de coopération régionale, comme le gazoduc reliant Israël à la Turquie (qui n’a finalement pas vu le jour), afin de favoriser l’intégration énergétique des alliés et de limiter l’influence russe, sans viser une exploitation directe. En 2022, sous l’administration de l’ancien président américain Joe Biden, la priorité américaine s’est recentrée sur les énergies renouvelables et les interconnexions électriques, comme EuroAsia Interconnector (projet d’interconnexion électrique sous-marine stratégique) et EuroAfrica (le « projet jumeau » de l’EuroAsia, mais tourné vers l’Afrique du Nord), tout en maintenant un engagement diplomatique pour stabiliser la région et réduire les tensions liées aux projets gaziers.

L’invasion russe de l’Ukraine a relancé l’intérêt américain pour la Méditerranée orientale en tant que levier de diversification énergétique pour l’Europe. Le projet EastMed est alors redevenu central pour sécuriser un approvisionnement alternatif au gaz russe. Avec l’arrivée de l’actuel président des États-Unis Donald Trump en 2025, la stratégie américaine s’est accentuée sur la « dominance énergétique », promouvant l’exportation de GNL et de gaz de schiste vers l’Europe tout en renforçant les partenariats régionaux, notamment avec Israël, Chypre et la Grèce, afin de contrer l’influence de la Turquie et de l’Iran. Les États-Unis soutiennent également le développement d’infrastructures gazières, comme les terminaux de regazéification d’Alexandroupolis et de Revithousa, pour faciliter l’acheminement du GNL américain vers les Balkans et l’Europe continentale.

Sur le plan diplomatique, Washington combine pragmatisme et ambition stratégique : il soutient ses alliés régionaux dans leurs différends avec Ankara, tout en maintenant des relations équilibrées avec la Turquie et en jouant un rôle de médiateur dans les tensions régionales. L’administration américaine cherche à utiliser le gaz levantin, notamment par ses fortes relations diplomatiques et stratégiques avec Israël, comme levier pour renforcer la souveraineté énergétique européenne, mais cette approche reste tributaire de la stabilité politique régionale et des relations complexes entre acteurs locaux et internationaux. En résumé, la politique américaine en Méditerranée orientale mêle exportation énergétique, partenariats stratégiques et initiatives diplomatiques audacieuses, positionnant les États-Unis comme un acteur central capable d’influencer le jeu géopolitique tout en profitant de ses propres ressources gazières.

La Chine, deuxième puissance économique mondiale, affirme progressivement sa présence en Méditerranée orientale par une stratégie essentiellement économique et infrastructurelle, sans s

’immiscer directement dans les affaires politiques régionales. Depuis le milieu des années 2000 et fidèle à sa stratégie du « loup guerrier », Pékin investit massivement dans le secteur énergétique européen, notamment le pétrole et le gaz, avec des projets cumulant environ 26,5Md$ entre 2008 et 2018, représentant près d’un tiers des investissements énergétiques chinois en Europe. Cette approche vise à sécuriser l’accès aux marchés, acquérir des savoir-faire et garantir l’approvisionnement énergétique du pays. La Chine utilise notamment la Belt and Road Initiative (BRI), ou « routes de la soie », pour renforcer la connectivité maritime, terrestre et ferroviaire entre l’Asie, l’Afrique et l’Europe, transformant la Méditerranée orientale en un maillon stratégique reliant ses infrastructures asiatiques aux marchés européens.

Sur le plan maritime, la Méditerranée orientale représente un corridor vital : 12% du commerce mondial y transite, avec environ 20000 navires par an, et le Canal de Suez seul a généré 8,6Md€ de revenus en 2022 pour l’Égypte. Pour sécuriser sa présence, la Chine a investi massivement dans des ports stratégiques, notamment le Pirée en Grèce, où sa part de contrôle est passée de 1% en 2007 à 10% en 2019, lui offrant un point d’entrée vers l’Europe centrale et orientale et facilitant l’acheminement de gaz et autres ressources énergétiques. Pékin participe également au développement d’infrastructures gazières et de terminaux de GNL, en partenariat avec des pays producteurs comme l’Égypte et Israël, afin de faciliter l’exportation vers l’Asie et l’Europe.

La stratégie chinoise se distingue par son caractère non-intrusif : la coopération avec les États riverains est généralement bien accueillie, car elle se limite aux investissements et partenariats économiques, sans ingérence politique. Ce positionnement, contrastant avec les politiques américaines ou russes, renforce l’image de la Chine comme partenaire fiable à long terme, particulièrement dans un contexte marqué par le retour de Donald Trump et l’incertitude américaine.

Cependant, cette stratégie comporte des limites. Les tensions interétatiques, notamment entre la Turquie, Chypre et la Grèce, freinent le développement de projets communs, et l’UE renforce ses mécanismes de filtrage des investissements étrangers pour protéger ses secteurs stratégiques. Malgré ces obstacles, Pékin poursuit son implantation, considérant la Méditerranée orientale comme un pivot logistique et énergétique crucial pour diversifier ses sources d’approvisionnement et réduire les coûts d’acheminement.

En définitive, la présence chinoise dans la région reflète une ambition globale : transformer la Méditerranée orientale en plateforme clé pour ses flux gaziers et ses infrastructures, consolidant ainsi son influence économique et stratégique au cœur du carrefour euro-afro-asiatique. La détention et la gestion de ces infrastructures donnent à Pékin un levier significatif, capable d’influencer les approvisionnements européens et de jouer un rôle central dans la compétition géo-économique mondiale, notamment face aux États-Unis.

III. L’Avenir des Ressources Offshores la Méditerranée Orientale

La Méditerranée orientale demeure une région stratégique mais instable, où les enjeux géopolitiques et énergétiques se combinent étroitement. La Turquie, contestataire des ZEE chypriotes, bloque certains forages et revendique une large souveraineté maritime, freinant le développement de projets régionaux. Malgré ces tensions, des rapprochements inattendus ont eu lieu, comme l’accord maritime Israël-Liban de 2022, et l’intérêt pour les infrastructures d’exportation vers l’Europe s’est renforcé. Les terminaux gaziers existants en Égypte, tels que Damiette et Idku, constituent aujourd’hui la principale porte de sortie pour le gaz, tandis que de nouvelles infrastructures sont envisagées, comme un terminal flottant à Chypre et le gazoduc EastMed reliant l’île à la Grèce via la Crète. L’accord tripartite UE–Israël–Égypte de 2022 illustre la volonté européenne de sécuriser des flux gaziers alternatifs, tout en soulignant les incertitudes sur les volumes et les délais de mise en œuvre.

Depuis les attaques du 7 octobre 2023, le conflit israélo-palestinien a profondément perturbé le secteur gazier offshore, entraînant l’arrêt temporaire de la production sur le champ Tamar et la suspension de projets d’investissement majeurs, tels que l’acquisition par les acteurs privés BP et ADNOC de parts dans Léviathan. L’instabilité régionale, accentuée par l’insécurité maritime en mer Rouge et les attaques sur le canal de Suez, a perturbé les flux commerciaux et énergétiques, renforçant l’intérêt de l’Égypte pour des approvisionnements régionaux fiables. Malgré ces obstacles, certaines initiatives bilatérales, comme l’ extension de l’accord gazier Israël–Égypte en 2025, témoignent de la résilience du secteur et du rôle stabilisateur du gaz naturel.

La guerre russo-ukrainienne, débutée en février 2022, a agi comme un électrochoc pour l’Europe, révélant sa forte dépendance au gaz russe, qui représentait près de 40 % de sa consommation en 2021. Cette situation a accéléré la mise en œuvre du plan RePower EU [5], visant à diversifier rapidement les sources d’approvisionnement et à sécuriser les flux énergétiques, tout en privant la Russie de revenus essentiels pour financer sa guerre. Dans ce contexte, la Méditerranée orientale, jusqu’alors marginale sur le plan énergétique, est redevenue stratégique. Israël, Chypre et l’Égypte ont sécurisé leurs zones économiques exclusives et développé des coopérations bilatérales, offrant une alternative proche et politiquement plus stable au gaz russe.

La complexité de la politique énergétique européenne renforce toutefois les défis : chaque pays poursuit des objectifs différents (hydrogène et gaz pour l’Allemagne, GNL pour l’Italie, solaire et éolien pour les pays nordiques, nucléaire pour la France) ce qui fragilise la cohésion de la demande face au marché levantin. L’exploitation du gaz oriental représente une opportunité stratégique pour combler les déficits d’approvisionnement, stabiliser les prix et progresser vers la neutralité carbone, mais dépendra de la capacité de l’UE à coordonner sa politique énergétique et à investir dans les infrastructures nécessaires pour sécuriser ces flux.

Enfin, le potentiel énergétique de la Méditerranée orientale reste étroitement lié au contexte sécuritaire et géopolitique. Les tensions régionales, les conflits persistants et la vulnérabilité des infrastructures offshores limitent la viabilité des grands projets d’exportation. La région pourrait se spécialiser comme hub gazier régional, favorisant les besoins locaux et des exportations ciblées vers l’Europe, mais cela nécessitera une coopération renforcée entre états riverains et une meilleure intégration des risques géopolitiques dans les décisions d’investissement. Quinze ans après les premières découvertes, seule la coopération bilatérale Israël–Égypte a permis de structurer des flux gaziers concrets, loin des ambitions initiales d’un pôle énergétique d’envergure, illustrant que la stabilisation sécuritaire et la diplomatie régionale restent des conditions indispensables pour que la Méditerranée orientale devienne une région crédible sur le plan énergétique à l’échelle internationale.

Conclusion : Le gaz naturel en Méditerranée orientale, un levier stratégique pénalisé par des rapports de forces et d’influence

En conclusion, la Méditerranée orientale apparaît aujourd’hui comme un carrefour énergétique et stratégique majeur, où le gaz naturel représente à la fois une opportunité et un défi pour les pays riverains. Sur le plan environnemental, le gaz est aujourd’hui considéré comme une énergie de transition : moins polluante que le charbon et le pétrole, elle permet de réduire les émissions de CO2, de particules fines et d’oxydes de soufre et d’azote, tout en soutenant l’intégration des énergies renouvelables intermittentes grâce à sa flexibilité. Les infrastructures existantes offrent également la possibilité d’adopter des carburants à faible teneur en carbone, comme l’hydrogène ou le méthane renouvelable, et des technologies innovantes telles que le captage et stockage du carbone (CCS/CCUS) contribuent à limiter l’empreinte environnementale des activités gazières. Le développement des terminaux GNL, des FSRU et l’amélioration des pipelines intelligents renforcent cette capacité à réduire les émissions tout en garantissant l’efficacité des exportations et de la distribution régionale.

Sur le plan économique, la Méditerranée orientale dispose de ressources gazières significatives. Cette abondance crée des opportunités pour le développement industriel et l’investissement international, grâce à la participation de sociétés européennes, américaines et asiatiques qui apportent capitaux, savoir-faire technique et innovation. L’exploitation coordonnée de ces gisements pourrait renforcer la compétitivité régionale et faciliter l’intégration de ces ressources sur les marchés européens, moyen-orientaux et africains.

Géopolitiquement, le gaz sert de levier pour la diversification énergétique, la coopération régionale et la sécurité stratégique. Cependant, les rivalités historiques, les tensions bilatérales et le manque de cadre institutionnel commun limitent encore l’exploitation et l’exportation à grande échelle. Les projets tels qu’EastMed, malgré leur potentiel pour réduire la dépendance européenne vis-à-vis du gaz russe ou du GNL américain, illustrent ces contraintes et la difficulté d’aligner intérêts nationaux et ambitions régionales. La situation est accentuée par les conflits régionaux et les bouleversements internationaux, comme la guerre en Ukraine, qui réorientent les priorités énergétiques et imposent aux États et entreprises de naviguer dans un paysage instable et fragmenté.

En définitive, le gaz naturel en mer Méditerranée orientale reste une énergie d’avenir, porteuse de solutions pour la transition énergétique, la sécurité et le développement économique. Néanmoins, son potentiel réel ne pourra se concrétiser qu’à travers une coopération accrue, une planification stratégique et un renforcement des infrastructures régionales. Sans un cadre de gouvernance clair et des accords interétatiques solides, ces richesses risquent de rester cantonnées à un usage local ou régional, loin de constituer une ressource globale stable et commercialisée. Le succès de la région dépendra donc de sa capacité à conjuguer innovation technologique, intégration économique et diplomatie proactive pour transformer ce levier énergétique en moteur durable de développement et de stabilité.

[1] Article 56 de la Convention de Montego Bay (ou CNUDM) (extrait) : « Droits, juridiction et obligations de l’État côtier dans la zone économique exclusive 1. Dans la zone économique exclusive, l’État côtier a: a) des droits souverains aux fins d’exploration et d’exploitation, de conservation et de gestion des ressources naturelles, biologiques ou non biologiques, des eaux surjacentes aux fonds marins, des fonds marins et de leur sous-sol, ainsi qu’en ce qui concerne d’autres activités tendant à l’exploration et à l’exploitation de la zone à des fins économiques, telles que la production d’énergie à partir de l’eau, des courants et des vents […] »

[2] Le Euro Asia Interconnector est un câble sous-marin de 2 000 MW reliant Israël, Chypre et la Grèce (1 518 km au total), permettant un échange bidirectionnel d’électricité entre leurs réseaux.

[3] Med LNG outright prices hit monthly high to US Henry Hub gas price, S&P Global.

[4] European Union Natural Gas Import Price, YCharts.

[5] Plan visant à réduire la dépendance de l’UE aux importations de gaz, de pétrole et de charbon russes en favorisant la transition vers une énergie propre et la résilience énergétique (il s’appuie sur le paquet « Fit for 55 »)

- Article 56 de la Convention de Montego Bay (ou CNUDM) (extrait) : « Droits, juridiction et obligations de l’État côtier dans la zone économique exclusive 1. Dans la zone économique exclusive, l’État côtier a: a) des droits souverains aux fins d’exploration et d’exploitation, de conservation et de gestion des ressources naturelles, biologiques ou non biologiques, des eaux surjacentes aux fonds marins, des fonds marins et de leur sous-sol, ainsi qu’en ce qui concerne d’autres activités tendant à l’exploration et à l’exploitation de la zone à des fins économiques, telles que la production d’énergie à partir de l’eau, des courants et des vents […] » ↩︎