Grégory Glamoc, Analyste en stratégie d’entreprise et des affaires gouvernementales chez Dassault Systèmes

Pendant plusieurs décennies, les entreprises ont évolué dans un environnement international relativement stable et prévisible. Cette période semble aujourd’hui révolue avec la multiplication des crises et des tensions, qui tendent à s’imposer comme le nouveau standard international, à l’image du Brexit, de la pandémie de Covid-19, de la guerre en Ukraine, des tensions au Moyen-Orient, ainsi que du retour des sanctions économiques et des barrières tarifaires. Dans une économie mondiale caractérisée par des interdépendances croissantes, les tensions géopolitiques ne sont plus exogènes aux dynamiques économiques : elles en deviennent un déterminant structurant, redéfinissant l’environnement stratégique des firmes multinationales.

Les bouleversements actuels du système international, à la fois spectaculaires et déstabilisants, remettent en cause les fondements de l’ordre international libéral et, par extension, la mondialisation telle que nous la connaissons. Consolidé à l’issue de la Guerre froide, cet ordre a favorisé une intégration économique accrue, permettant aux entreprises d’organiser leurs chaînes de valeur à l’échelle mondiale. Toutefois, la contestation croissante de cet ordre par les grandes puissances contribue aujourd’hui à en fragiliser les équilibres, en accentuant la politisation des relations économiques internationales. Les interdépendances économiques héritées de la mondialisation ne sont plus uniquement perçues comme des facteurs de prospérité, mais de plus en plus comme des instruments de puissance, mobilisés par les États à des fins géopolitiques.

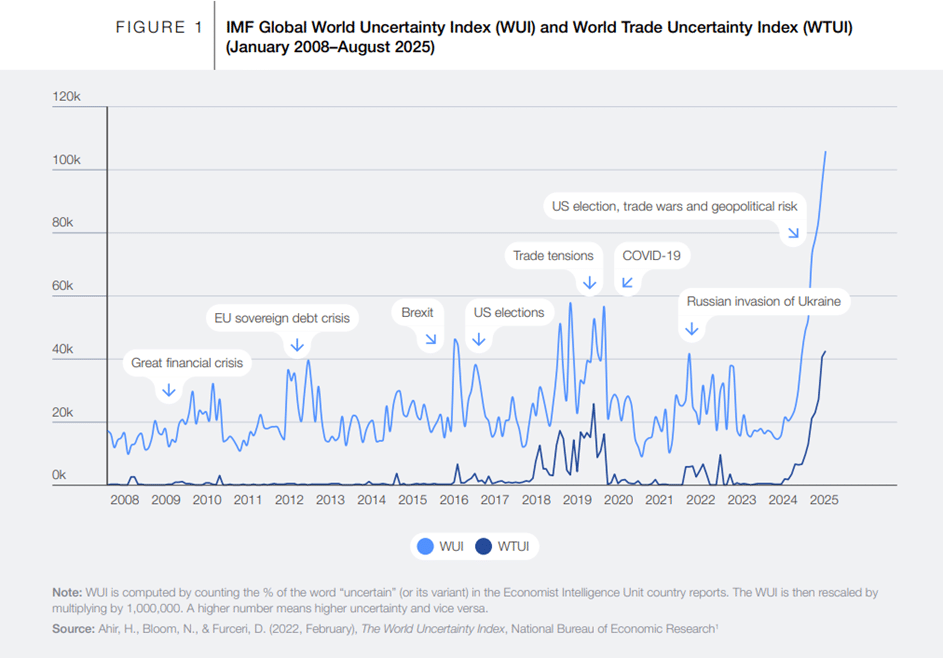

Cette nouvelle donne géopolitique se traduit par une augmentation significative de l’incertitude, qui s’impose désormais comme une caractéristique structurante de l’environnement économique des entreprises. Les analyses et indices du risque et de l’incertitude mondiale, à l’image du World Uncertainty Index (WUI) et du World Trade Uncertainty Index (WTUI) ci-dessous, montrent que cette incertitude a fortement augmenté au cours de la dernière décennie, atteignant aujourd’hui des niveaux historiquement élevés. Surtout, ces indicateurs mettent en évidence un basculement : l’incertitude économique est désormais principalement alimentée par des facteurs géopolitiques, au détriment des dynamiques macroéconomiques ou financières traditionnelles.

Longtemps perçue comme un facteur secondaire, souvent cantonnée aux risques pays [ 1 ] dans certaines régions instables ou à des secteurs spécifiques tels que l’énergie ou la défense, la géopolitique s’impose désormais comme une variable structurante pour les entreprises opérant à l’international. En France, 97 % des dirigeants déclarent que leur entreprise a déjà subi les effets de chocs géopolitiques, notamment à travers la hausse des coûts des matières premières et de l’énergie, les ruptures d’approvisionnement ou les cyberattaques [ 2 ]. La géopolitique n’est plus un risque périphérique : elle est devenue une contrainte opérationnelle. Toutefois, cette exposition varie fortement selon les secteurs, certaines industries restant davantage protégées que d’autres.

Pourtant, malgré cette prise de conscience progressive, les entreprises demeurent encore insuffisamment préparées. Il existe ainsi un décalage croissant entre la perception des risques géopolitiques et la capacité réelle des organisations à les anticiper et à les intégrer dans leur stratégie. La guerre en Ukraine a particulièrement mis en lumière cette vulnérabilité. De nombreuses entreprises européennes reposaient en effet sur un modèle d’intégration régionale avancée, combinant accès à une énergie bon marché, approvisionnement en matières premières, activités manufacturières et débouchés commerciaux au sein d’espaces aujourd’hui directement affectés par la guerre et les régimes de sanctions. La rupture brutale de ces équilibres a ainsi révélé la fragilité géopolitique de certaines chaînes de valeur.

Face à ces transformations, les initiatives visant à intégrer la géopolitique dans la stratégie d’entreprise se multiplient. Think tanks, cabinets de conseil, organisations internationales et institutions académiques contribuent à structurer un corpus croissant d’analyses et de méthodologies. Ces travaux convergent vers un même impératif : le développement, au sein des entreprises, de véritables « radars géopolitiques », permettant d’anticiper les évolutions du contexte international et d’en traduire les implications en décisions stratégiques.

Or, l’anticipation ne constitue que la première étape. Les entreprises doivent également être en mesure de préparer les risques, de les atténuer, voire d’en tirer parti et de transformer ces contraintes en opportunités stratégiques. La géopolitique peut ainsi constituer autant une source de vulnérabilité qu’un levier d’opportunités.

Pour beaucoup de dirigeants, ces enjeux représentent un changement de paradigme. Leur expérience s’est en effet construite dans un contexte international relativement prévisible, marqué par une mondialisation croissante et une faible politisation des échanges économiques. Ce décalage contribue à expliquer les difficultés d’appropriation des enjeux géopolitiques au sein des organisations. Ce qui relevait hier de l’analyse macro devient aujourd’hui une compétence stratégique.

Dès lors, une question s’impose avec une acuité croissante : les entreprises doivent-elles se doter d’une fonction dédiée, parfois désignée sous le terme de Chief Geopolitical Officer ?

L’analyse géopolitique appliquée à l’entreprise constitue en effet un savoir spécifique, à l’intersection de plusieurs champs d’expertise. Elle suppose une compréhension fine des équilibres internationaux, mais également une connaissance approfondie des dynamiques économiques, sectorielles et organisationnelles propres à chaque entreprise. Ni le dirigeant économique traditionnel, ni l’expert en géopolitique classique ne disposent nécessairement de cette combinaison de compétences. La maîtrise de ces enjeux implique dès lors l’émergence de profils hybrides, encore rares, capables de traduire les dynamiques géopolitiques en décisions stratégiques concrètes.

La création d’une fonction dédiée ne constitue toutefois pas la seule réponse. De nombreuses entreprises privilégient l’externalisation, en s’appuyant sur un écosystème en pleine expansion d’acteurs spécialisés qui contribuent à structurer un véritable marché du risque géopolitique. L’enjeu central réside cependant moins dans l’arbitrage entre internalisation et externalisation que dans la capacité des organisations à s’approprier ces analyses et à les intégrer efficacement dans leurs processus de décision.

Le retour de la compétition entre grandes puissances ne constitue pas un phénomène inédit. L’histoire a toujours été structurée par des logiques de rivalité et de quête de puissance. L’unicité de la période actuelle tient à l’intensité des interdépendances

économiques. Jamais les économies n’ont été aussi intégrées, jamais les chaînes de valeur n’ont été aussi globalisées, et jamais les flux internationaux n’ont atteint une telle ampleur. Dans ce contexte, la géopolitique devient une dimension constitutive de l’économie, rendant toute séparation entre économie et politique de plus en plus artificielle.

Dès lors, l’enjeu pour les entreprises ne réside plus uniquement dans la capacité à optimiser les performances économiques, mais aussi à comprendre, adapter et intégrer les logiques de puissance qui façonnent l’économie mondiale. Celles qui sauront développer cette agilité disposeront d’un avantage stratégique déterminant. A l’inverse, celles qui continueront à percevoir la géopolitique comme un facteur essentiellement exogène s’exposeront à des ruptures susceptibles de fragiliser leur modèle économique.

Comme l’ont récemment rappelé les responsables des services de renseignement des pays du Five Eyes [ 3 ], « vous n’êtes peut-être pas intéressés par la géopolitique, mais la géopolitique s’intéresse à vous ». Cette mise en garde illustre une réalité désormais incontournable : la géopolitique s’impose comme une dimension structurante de la stratégie des entreprises du XXIᵉ siècle.

Notes de bas de page

[ 1 ] Risque associé aux conditions économiques, politiques et sociales d’un pays qui peuvent affecter les investissements et les opérations commerciales. Il inclut des facteurs tels que l’instabilité politique, les fluctuations de devises, les changements réglementaires et les crises économiques, définition de la Coface

[ 2 ] ESSEC Institute for Geopolitics & Business, Baromètre Géopolitique & Business 2025, en partenariat avec L’Express et OpinionWay, 2025 [ 3 ] Australie, Canada, Nouvelle-Zélande, Royaume-Uni et États-Unis

[ 3 ] Australie, Canada, Nouvelle-Zélande, Royaume-Uni et États-Unis

{kind=link}